【レポート】収益不動産の時価と相続税路線価に基づく評価額(前編)

令和2年(行ヒ)第283号相続税更生処分等取消請求事件の令和4年4月19日最高裁第三小法廷判決の時価と相続税路線価に基づく評価額(以下「路線価評価」)の差額について検証してみました。

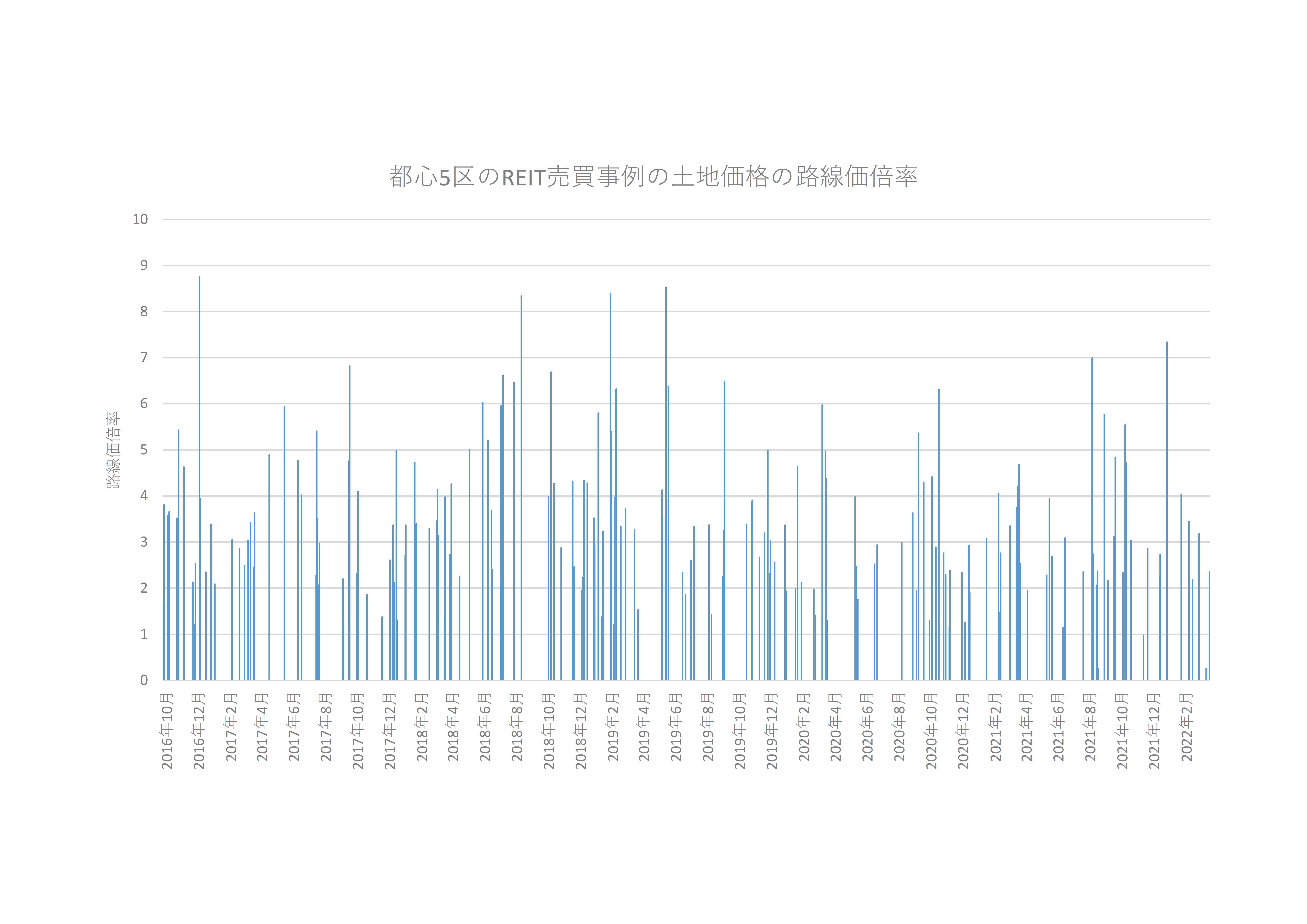

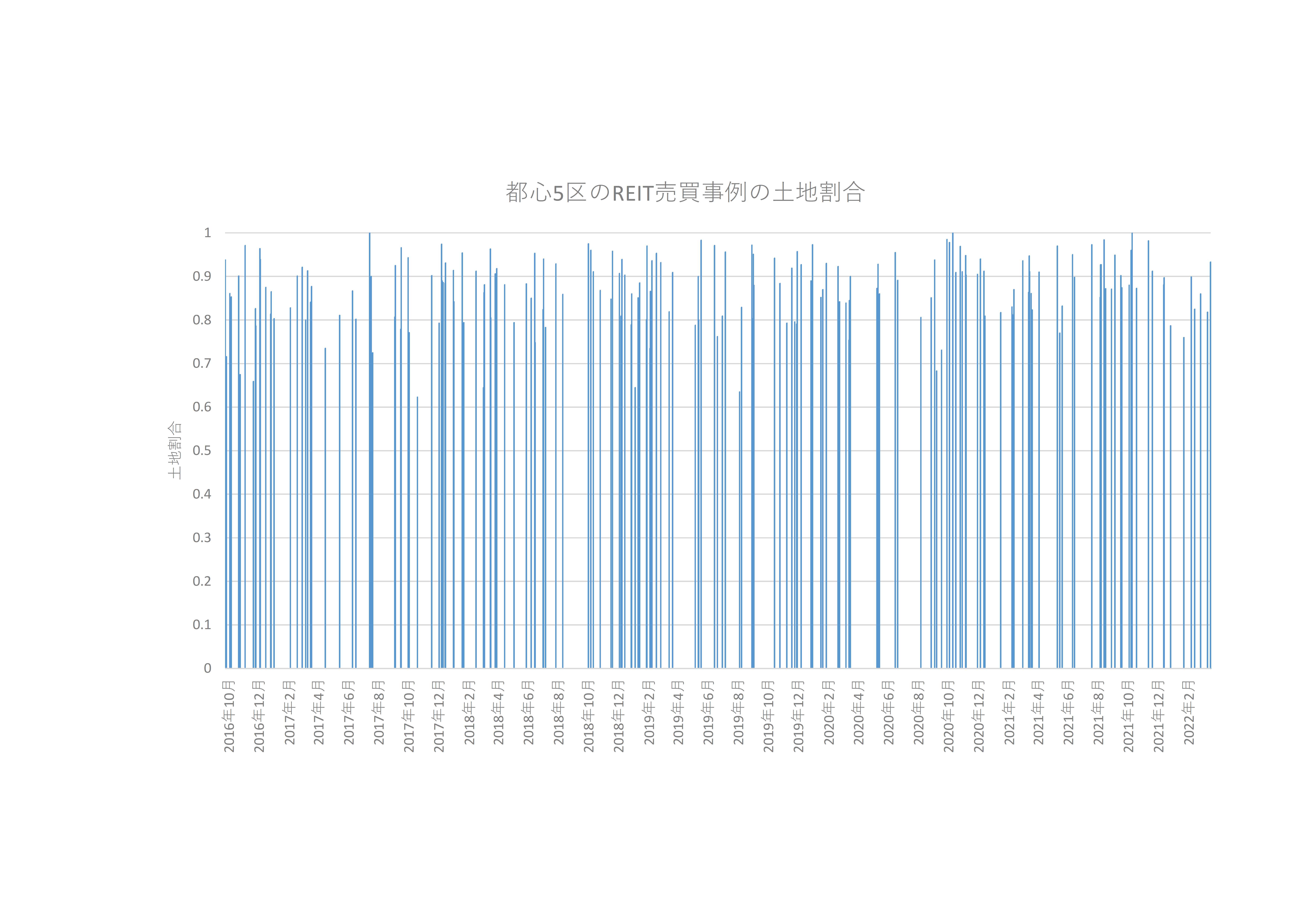

REITの都心5区内の取引事例の土地価格の路線価倍率の推移及び土地と建物の割合の推移は上記のとおりで、路線価倍率の平均値が約3倍、土地割合の平均値が約85%となっております。

都心5区内の収益不動産の平均モデル

場所:都心5区内

建物:築浅

路線価評価の借地権割合:70%

路線価評価の借家割合:30%

土地建物価格割合:土地85%:建物15%

土地の路線価評価:A円

建物の固定資産税評価額:B円

土地価格(時価)の路線価評価に対する倍率の平均値:約3倍

1.収益不動産の時価

①土地評価額:3A

※時価は路線価の3倍程度

②建物評価額:1.4B

※時価は、固定資産税評価額の1.4倍程度

③土地建物割合:3A/1.4B=85%/15% ∴B=0.378A

※都心5区の平均値採用

④収益不動産の時価:3A+1.4×0.378A=3.5292A

2.路線価評価

①土地評価額:A×(1-0.7×0.3)=0.79A

※路線価評価の貸家建付地の評価方法

②建物評価額:0.7B

※路線価評価の建物の評価方法

③評価額:0.79A+0.7×0.378A=1.0546A

3.収益不動産の時価と路線価評価の割合

①収益不動産の時価:3.5292A

②路線価評価:1.0546A

③収益不動産の時価と路線価評価の割合 1.0546A÷3.5292A=30%